Das wichtigste Gut eines Menschen ist seine Gesundheit. Dieser Aussage würden viele Personen zustimmen. Der Trend in Richtung gesunde Ernährung, Sport und einem bewussteren Lebensstil wird von immer mehr Schichten der Gesellschaft übernommen und gelebt.

Mit der Gesundheit eines Menschen geht das so wertvolle Humankapital einher. Dies ist die Gesamtheit der wirtschaftlich verwertbaren Fähigkeiten, Kenntnisse und Verhaltensweisen von Personen und schlussendlich die wichtigste Einkommensquelle. Wer im Besitz all seiner physischen und psychischen Fähigkeiten ist kann diese zur Ausübung einer Erwerbstätigkeit nutzen und somit seinen Lebensunterhalt finanzieren.

Doch was passiert wenn man nicht mehr in der Lage ist zu 100% seinen Beruf oder einer anderen Tätigkeit nachzugehen?

In Österreich wird dieses Frage meistens damit beantwortet: „Der Staat sorgt doch für mich im Falle einer Krankheit“ oder „wir haben doch ein gutes Sozialversicherungssystem, darüber muss ich mir wirklich keine Sorgen machen“.

Die Realität ist aber eine andere.

Obwohl in Österreich alle Erwerbstätigen in der öffentlichen Pensionsversicherung gegen Berufsunfähigkeit pflichtversichert sind und damit ein Sicherheitsnetz vorhanden ist, fällt dieses so gut wie immer viel zu gering aus. Noch öfter kommt dieses Sicherheitsnetz aber gar nie zur Anwendung, wenn man sich die hohen Ablehnungsquoten auf Anträge einer BU-Pension der österreichischen Pensionsversicherung ansieht (über 70%!!!).

Der erwartete Nettoeinkommensverlust durch Berufsunfähigkeit hängt stark vom Beruf und dem Eintrittsalter der Berufsunfähigkeit ab. Bei jungen Menschen fällt die Nettoeinkommenslücke am größten aus und tendenziell sind auch Personen mit einer steilen Berufskarriere und damit auch einem steigenden Einkommen stärker vom Risiko der Berufsunfähigkeit betroffen.

Technische Fachkräfte, Büroangestellte und Berufe aus dem Verkauf und den personenbezogenen Dienstleistungen verzeichnen einen mittleren Einkommensrückgang

und akademische Berufe verlieren überdurchschnittlich stark.

Das österreichische Institut für Wirtschaftsforschung kam in einer Studie 2019 zu dem Schluss:

„Die Höhe des hier ermittelten potentiellen Einkommensverlustes sollte […] für risikoaverse Personen einen ausreichend hohen Anreiz zum Kauf einer privaten Berufsunfähigkeitsversicherung erzeugen.“

Auch der Konsumentenschutz identifiziert die Berufsunfähigkeitsversicherung als eine der wichtigsten Versicherungen:

Tatsächlich ist die Nachfrage allerdings bis jetzt sehr gering. Nur 4% der Erwerbstätigen in Österreich verfügen über eine private Berufsunfähigkeitsversicherung, und die durchschnittliche Versicherungssumme liegt meistens deutlich unter dem zu erwartenden Einkommensverlust.

Da das Thema der Berufsunfähigkeit ein noch nicht weit verbreitetes und bekanntes in Österreich ist, widmet sich dieser Artikel folgenden Fragestellungen:

Was ist überhaupt Berufsunfähigkeit und wie wird diese definiert?

Wie hoch ist mein Risiko wirklich?

Ist eine Absicherung dagegen überhaupt sinnvoll?

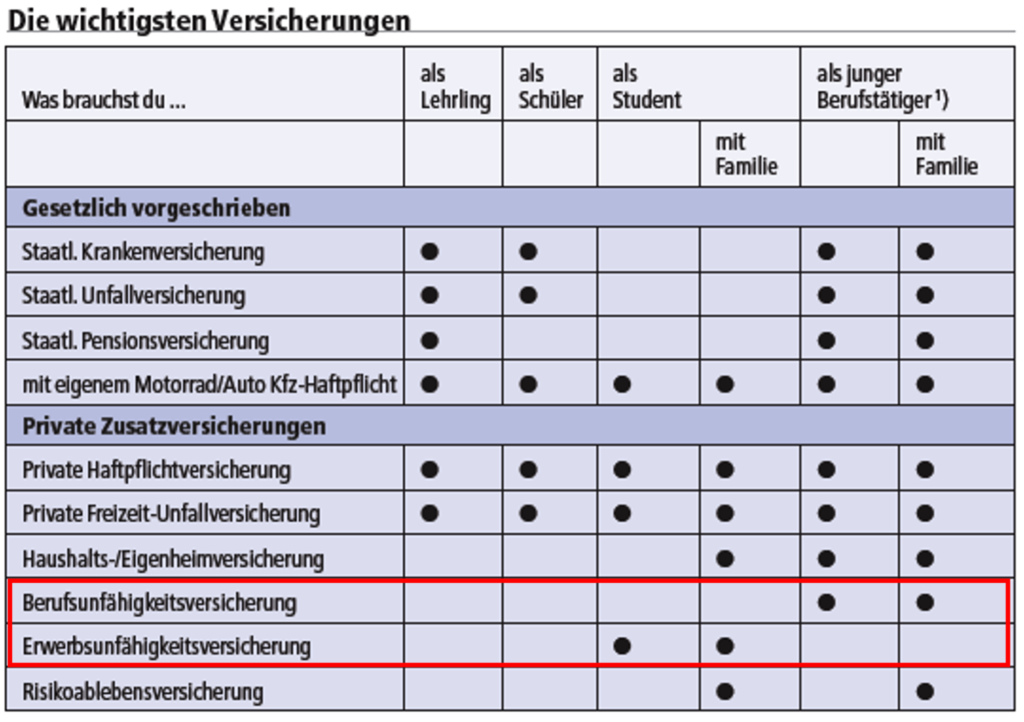

Was bedeutet Berufsunfähigkeit?

Laut §273 ASVG (1): Als berufsunfähig gilt die versicherte Person, deren Arbeitsfähigkeit infolge ihres körperlichen oder geistigen Zustandes auf weniger als die Hälfte derjenigen einer körperlich und geistig gesunden versicherten Person von ähnlicher Ausbildung und gleichwertigen Kenntnissen und Fähigkeiten herabgesunken ist […]

Für Nicht-Juristen übersetzt bedeutet dies:

Wenn du als versicherte Person zu mindestens 50% (für 6 Monate oder länger) deinen zuletzt ausgeübten Job nicht mehr ausüben kannst erhältst du eine monatliche Rente vom Staat.

Klingt prinzipiell nicht schlecht, also wo ist der Haken?

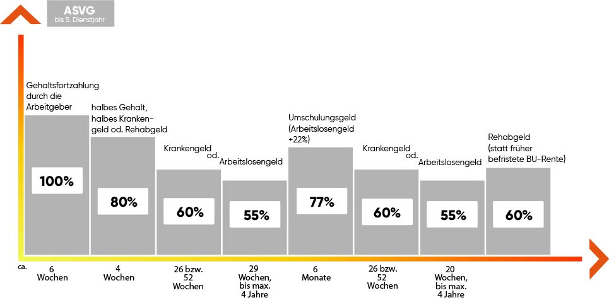

Die gesetzliche Berufsunfähigkeitspension ist – mit dem Sozialrechtsänderungsgesetzes 2012 – für Personen mit Geburtstag nach dem 31.12.1963 nur mehr unbefristet möglich. Alle Formen der befristeten Berufsunfähigkeitspension werden durch das Rehabilitations- oder das Umschulungsgeld abgelöst.

Diese Reform hätte die Reintegration von Personen in das Berufsleben fördern sollen und dem Staat viele Millionen ersparen sollen. Leider ist die Idee jedoch nach Hinten losgegangen und jedes Jahr kostet die Reform dem Staat nachweislich viele Millionen Euro! (Im Jahre 2017 waren es 648 Millionen Euro Mehrkosten!!!, Quelle: Die Presse 19.07.2017)

Und das Beste: Nur unter 1% der Betroffenen kamen seit Einführung dieser Regelung im Jahr 2014 wieder ins aktive Arbeitsleben zurück (Stand 2016/2017)

#1 Hohe Ablehnungsquote

Eine weitere Folge dieser Reform ist die unglaublich hohe Ablehnungsquote von Anträgen für Berufsunfähigkeitspensionen der Pensionsversicherungsanstalt (PVA). Aktuell werden knapp 70% der Anträge abgelehnt. Viele Menschen enden dadurch in der Mindestsicherung, wenn die Entgeldfortzahlung des Arbeitgebers und das Krankengeld aufhören.

#2 große Einkommenslücke

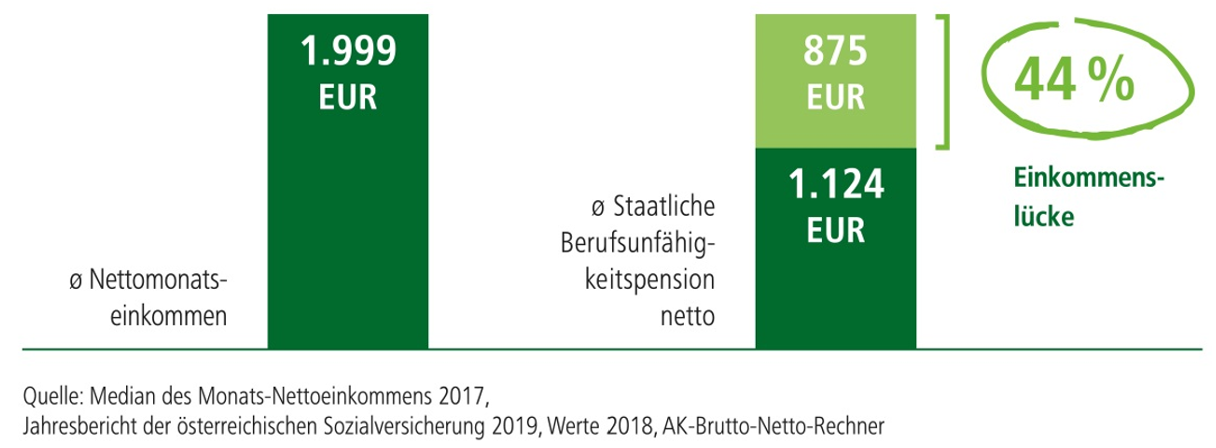

Leider ist das staatliche System, auf das wir uns so gerne im Worst-Case verlassen, bei Weitem nicht ausreichend. Im Schnitt erhält man im Falle einer Berufsunfähigkeit lediglich 50% seines letzten Nettoeinkommens.

Für manche Akademiker ist auch die Wartezeit (6/27/60 Regel), um überhaupt Anspruch auf eine gesetzliche Pension zu haben, ein großes Hindernis.

Diese Regel besagt, ab wann man berechtigt ist vom Staat eine Leistung zu erhalten:

- vor Vollendung des 27. Lebensjahres muss man 6 Versicherungsmonate gesammelt haben (ausgenommen Zeiten der Selbstversicherung).

- vor Vollendung des 50. Lebensjahres: 300 Versicherungsmonate oder 60 Versicherungsmonate innerhalb der letzten 120 Kalendermonate notwendig

- nach Vollendung des 50. Lebensjahres: die Wartezeit erhöht sich für jeden Lebensmonat um jeweils einen Monat bis zum Höchstausmaß von 180 Versicherungsmonaten

Ein Beispiel: Solltest du 28 Jahre sein, seit 3 Jahren im Beruf stehen (36 Versicherungsmonate) und es trifft dich die Berufsunfähigkeit bekommst du 0€ vom Staat.

Dies trifft vor allem junge Ärzte oder andere Berufe, die eine lange Studienzeit nach sich ziehen, oft sehr hart!! Diese Berufsgruppen schaffen es erst spät 5 volle Arbeitsjahre hinter sich zu bringen und somit Anspruch auf eine Pension zu bekommen.

#3 Jeden 5. triffts

Insgesamt beziehen aktuell 146.976 Menschen in Österreich eine Pension aus dem Versicherungsfall der geminderten Arbeitsfähigkeit bzw. der Erwerbsunfähigkeit. (Quelle: Statistisches Handbuch der österreichischen Sozialversicherung 2020)Das Risiko wird oft gerne unterschätzt und leider auch viel zu selten diskutiert.

Statistisch gesehen wird jeder 5. Österreicher während seinem Arbeitsleben einmal berufsunfähig!

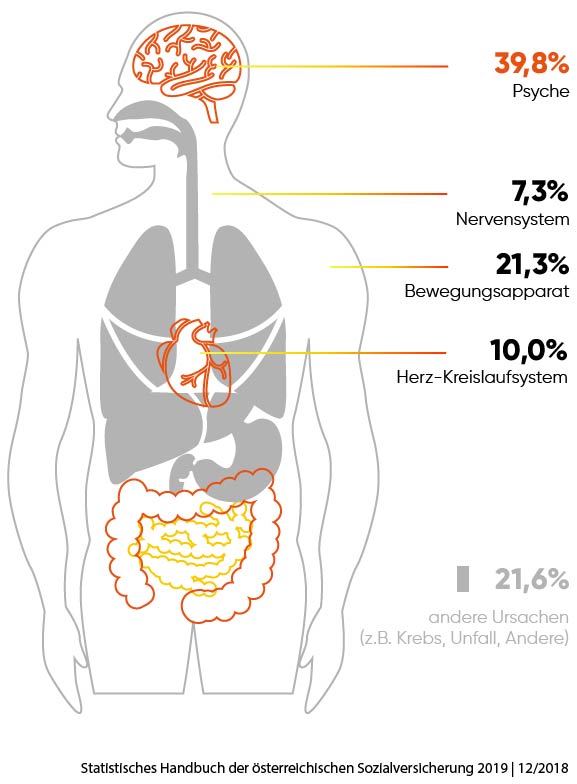

Auch die Ursache wird leider von den meisten Personen komplett falsch eingeschätzt.Die meisten Personen halten einen Unfall für den Hauptgrund der Berufsunfähigkeit und da auch sehr viele Österreicher bereits eine Unfallversicherung besitzen denkt man, dass man gegen das Risiko der Berufsunfähigkeit auch bereits gut abgesichert ist. Die Realität ist jedoch wie so oft eine andere: In 9 von 10 Fällen ist Krankheit die Ursache für das Ausscheiden aus dem Berufsleben. Nur bei jedem Zehnten ist ein Unfall ein Grund. Die Frage, die man sich stellen lautet: Habe ich öfter einen Unfall oder werde ich öfter krank? Psychische und körperliche Krankheiten sind mittlerweile die häufigsten Ursachen für das Ausscheiden aus dem Berufsleben.

#4 Selbstständige trifft es ganz besonders hart

Selbstständige, Hilfsarbeiter und Landwirte sind 3 Berufsgruppen, die am meisten unter den aktuellen Regelungen unseres Sozialversicherungssystems, bezogen auf die Berufsunfähigkeit, leiden. Dieser Gruppe genießt KEINEN Berufsschutz, was große Auswirkungen mit sich bringt. Angestellte haben hier Vorteile in der Prüfung der Berufsunfähigkeit, weil nur ähnliche Berufe (des zuletzt ausgeübten) als Vergleich herangezogen werden.

Die PVA definiert Berufsschutz folgendermaßen: „Wenn eine versicherte Person ihren bisherigen Beruf durch Minderung ihrer Arbeitsfähigkeit infolge ihres körperlichen oder geistigen Zustandes nicht mehr ausüben kann, darf sie nur auf andere Berufe ihrer Berufsgruppe verwiesen werden (Berufsschutz).“ (Quelle: www.pv.at)

Dies bedeutet für Selbstständige allerdings, dass sie:

„Wenn eine versicherte Person ihren bisherigen Beruf infolge ihres körperlichen oder geistigen Zustandes nicht mehr ausüben kann, darf sie auf jede andere Tätigkeit, die auf dem allgemeinen Arbeitsmarkt noch bewertet wird und die ihr unter billiger Berücksichtigung der von ihr bisher ausgeübten Tätigkeit zugemutet werden kann, verwiesen werden(kein Berufsschutz).“ (Quelle: www.pv.at)

Dies ist für diese Berufsgruppe von großem Nachteil, da die Prüfung, ob man berufsunfähig ist NICHT anhand des zuletzt ausgeübten Berufs erfolgt.

Sollte man noch im Stande sein irgendeine Tätigkeit am Arbeitsmarkt auszuüben wird der Antrag somit abgelehnt.

Wie hoch ist mein Risiko?

Wer sein individuelles Risiko für seinen aktuellen Beruf genauer herausfinden möchte kann dies auf der Website https://www.wie-ist-mein-bu-risiko.de/#start tun. Das Deutsche Institut für Altersvorsorge berechnet hier kostenlos, unter Eingabe gewisser Parameter, wie wahrscheinlich es ist vorzeitig aus dem Berufsleben auszuscheiden.

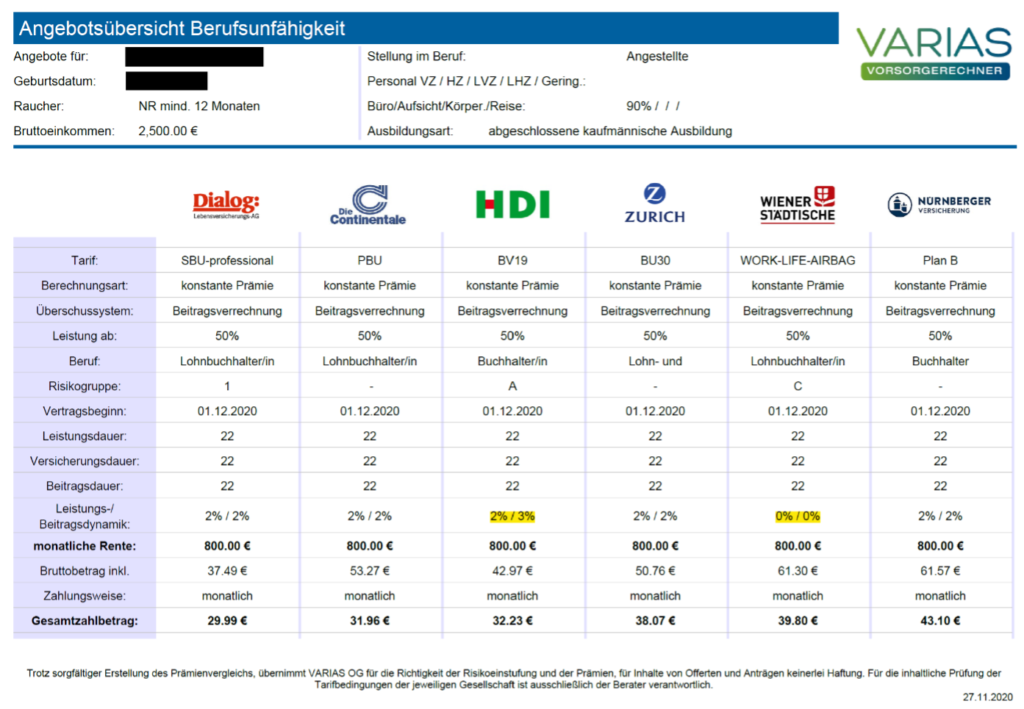

Hier ein paar Beispiele mit Zahlen von einer österreichischen Versicherung:

Was kann man tun?

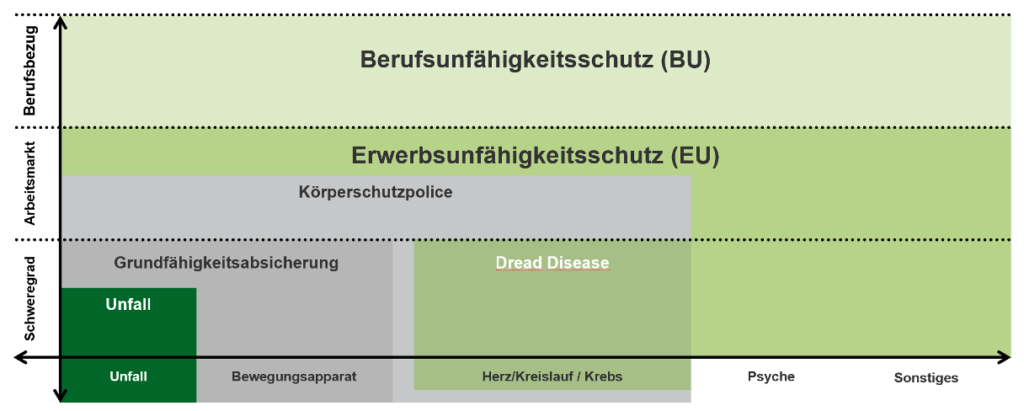

Prinzipiell gibt es 4 Möglichkeiten sich gegen die in diesem Artikel erwähnten Risiken zu versichern:

- Grundfähigkeitsversicherung

- Dread-Disease

- Erwerbsunfähigkeitsversicherung

- Berufsunfähigkeitsversicherung

Die Berufsunfähigkeitsversicherung ist die Einzige, die wirklich alle potentiell auftretenden Risiken abdecken kann. In Deutschland haben schon über 50% der Berufstätigen (61% Männer und 42% Frauen) das Problem erkannt und eine Berufsunfähigkeitsversicherung abgeschlossen. Leider trifft dies erst auf 4% der österreichischen Bevölkerung zu.

Wieso haben so wenige Österreicher diese Versicherung?

4 Gründe dürften dieses Phänomen sehr gut erklären:

- Die Politik äußert sich nicht:

- Im Unterschied zu Deutschland, wo die SPD im Jahre 2018 konkret auf die Notwendigkeit eines ausreichenden Schutzes hingewiesen hat, traute sich noch kein österreichischer Politiker die Schwächen unseres Systems öffentlich zu kritisieren. Wie bereits vorher zu lesen war, hat man mit der Reform 2012 versucht das Thema anzugehen, ist aber leider kläglich daran gescheitert.

- Kaum Angebot österreichischer Versicherer

- Hier liegt wohl der wahre und größte Grund für die geringe Durchdringung. Sehr wenige österreichische große bekannte Versicherer bieten eine gute Berufsunfähigkeitsversicherung überhaupt an. Die wenigen, die einen Schutz bieten, haben aber leider sehr schlechte und nachteilige Bedingungen für den Konsumenten. Wenn man sich einen klassischen Vergleich für eine Buchhalterin mittleren Alters ansieht, erkennt man schnell, dass die besten Anbieter große deutsche Versicherungsunternehmen sind. Auch deren Bedingungen sind um einiges besser für den Konsumenten und schlussendlich kommt es meist auf das „Kleingedruckte“ bei Versicherungsverträgen an.

- Wenig Vertriebsaktivität:

- Sehr selten wacht man eines Tages auf und denkt sich „ich brauche unbedingt eine Versicherung“ 😊Die meisten Versicherungen schließt man ab, da die Eltern einem die Notwendigkeit (zB einer Haushaltsversicherung) erklären, man einen Angehörigen hat, der bei einer Versicherung arbeitet, oder ein Freund/Bekannter als Makler oder Versicherungsagent tätig ist. Schlussendlich kommt es also darauf an, wie sehr einem eine Versicherung „verkauft“ wird. Da nun aber, sehr wenige österreichische Versicherungsgesellschaften eine BU über ihren Außendienst überhaupt anbieten, oder auch viele Makler sich dem Thema aufgrund wenig Erfahrung oder schlechter Abschlussquoten nicht annehmen, kommt diese Versicherung eben zu kurz.

- Eine Berufsunfähigkeitsversicherung ist zu teuer

- Schlussendlich entscheidet wie immer der Preis. Mit monatlichen Kosten für eine gute Absicherung zwischen durchschnittlich 30-50€ pro Monat, je nach Höhe der Rente, des Alters und des Gesundheitszustands, variiert die Prämie doch sehr stark und nimmt einen höheren Platz im Monatsbudget eines Konsumenten ein. Wichtig ist jedoch zu klären, ob das Preis/Leistungsverhältnis stimmt? Wenn man sich ansieht welchen Wert man sich mit dieser Absicherung sichert sollte die Frage zum Teil beantwortet werden.

Bei einem durchschnittlichen Nettoeinkommen von 1.999€ (laut Statistik Austria) und einer Erwerbstätigkeit von 40 Jahren, verdient man über 1 Million Euro!! Vergleicht man dies nun mit einer Autoversicherung, bei der man ca. 100€ pro Monat zahlt und der Wert eines Autos vielleicht bei 20.000€ oder 25.000€ liegt, wird schnell deutlich, dass die Berufsunfähigkeitsversicherung klar im Vorteil ist.

Conclusio

Das Risiko ist hoch und wird oft unterschätzt. Die Zeiten einer immer schneller und digitaler werdenden Gesellschaft sind vor allem die psychischen Risiken der Grund vorzeitig aus dem Berufsleben auszuscheiden. Das staatliche System ist nicht wirklich ausreichend und bietet leider keinen adäquaten Schutz für die weitreichenden Folgen einer Berufsunfähigkeit. Im Worst-Case steht die eigene Existenz auf dem Spiel.

Viele Punkte sprechen also für eine Absicherung und auch der Konsumentenschutz oder das Institut für Wirtschaftsforschung äußern sich sehr deutlich zu dem Thema. Wichtig ist aber trotzdem sich selbst mit dem Thema explizit auseinanderzusetzen und die Fakten zu kennen bzw. zu beurteilen.

Kostenloser Vergleich?

Wenn auch du herausfinden möchtest, was eine Berufsunfähigkeitsversicherung für dich kostet, dann fordere jetzt deinen kostenlosen Vergleich an: