„Die Ausgaben für die Pensionen explodieren“, „die Pensionslücke wird immer größer“: Solche Schlagzeilen machen immer wieder die Runde und zieren die Titelseiten diverser Zeitungen und Magazine. Doch was steckt dahinter? Wie sieht unser Pensionssystem aus und was kann man tun um seine „Pensionslücke“ zu schließen? Wie handhaben andere europäische Staaten ihr Sozialversicherungssystem und gibt es überhaupt Alternativen? Wir versuchen uns ein paar dieser Fragen zu widmen und sehen uns Möglichkeiten an, wie man im Alter eventuell ein zusätzliches Einkommen generieren kann.

Wie funktioniert unser System?

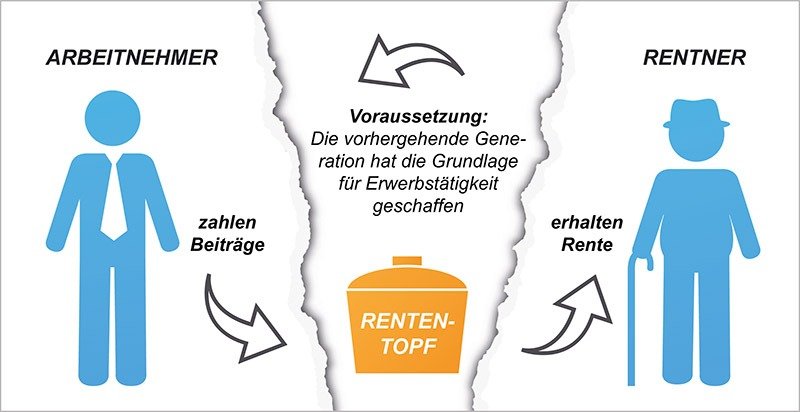

Das österreichische Pensionssystem basiert auf dem sogenannten Umlageverfahren. Eingezahlte Beträge werden unmittelbar zur Finanzierung von Leistungen herangezogen, also direkt an die diversen Anspruchsberechtigten (zB. Pensionisten) wieder ausbezahlt. Für die Beitragszahlung erwirbt der Beitragszahler (der Erwerbstätige) einen Anspruch auf Leistung in Fällen der Arbeitslosigkeit, Erwerbsminderung, Krankheit und schlussendlich Alter.

Im Unterschied zum Umlageverfahren werden beim Kapitaldeckungsverfahren die laufenden Beiträge angespart und verzinst oder in andere Anlageformen investiert, um später im Leistungsfall ausgezahlt zu werden. Wir werden uns aber später noch genauer damit beschäftigen.

Ist unser System auch weiterhin leistbar?

Der so oft titulierte Generationenvertrag – ein fiktiver Vertrag zwischen den arbeiteten Generation und dem älteren Teil der Gesellschaft – legt fest, dass diejenigen die arbeiten für die finanzielle Unterstützung derjenigen, die nicht mehr arbeiten, aufkommen.

Allerdings ist es mittlerweile so, dass die Erwerbstätigen mit ihren Beiträgen im Rahmen der Pflichtversicherung zu wenig Geld generieren um alle Pensionsansprüche ausreichend zu finanzieren.

Den Staat Österreich muss dadurch jedes Jahr Zuschüsse leisten um allen Ansprüchen gerecht zu werden. 2019 beliefen sich diese Zuschüsse auf etwa 56,1 Milliarden Euro, die für die Pensionen ausgegeben werden.

Die Alternative? – Kapitaldeckungsverfahren

Beim Kaitaldeckungsverfahren wird im Gegensatz zum Umlageverfahren die Sparanteile eines jeden Versicherten am Kapitalmarkt angelegt. Dies kann zum Beispiel über einen staatlichen Pensionsfonds passieren. Die späteren Leistungen jedes einzelnen Sparers werden dann aus dem Staatsfonds bezahlt.

Meistens werden die Beiträge in Aktien, Immobilien, Anleihen und Edelmetalle aber auch direkte Firmenbeteiligungen investiert um eine höhere Rendite zu erwirtschaften und den Wohlstand zukünftiger Generationen zu sichern.

Norwegen gilt hier als Vorreiter. Über 1 Billion Dollar ist der norwegische Staatsfonds wert! Wenn man bedenkt, dass Norwegen nur über 5,3 Millionen Einwohner hat, bedeutet das, dass der Anteil eines jeden Norwegers sich auf rund 200.000 US-Dollar beläuft.

Auch andere Länder wie die Vereinigten Arabischen Emirate, Kuwait, Hongkong oder China haben solche Staatsfonds.

Sie alle dienen dazu, den Wohlstand der zukünftigen Generationen zu sichern.

Die Gelder im Fonds werden in aller Regel von Managern sehr breit gestreut und weltweit in verschiedene Anlageklassen (zB Aktien, Immobilien … ) investiert. Dadurch lassen sich langfristig attraktive Renditen erwirtschaften.

Am Beispiel Norwegens erkennt man sehr gut, wie erfolgreich so eine Strategie sein kann.

Der Fonds hat im Schnitt seit 1998 ca. 6% pro Jahr erwirtschaftet.

Laut dem letzten Fondsbericht teilen sich seine Anlagen zu 33% auf Europa, 17% in Asien, 43% in den USA und 7% auf den Rest der Welt auf.

An mehr als 9.000 Unternehmen aus der ganzen Welt hat sich der Staatsfond beteiligt und profitiert somit vom Wirtschaftswachstum der gesamten Welt.

Mit anderen Worten: Das Geld wurde sehr breit gestreut und gut investiert um langfristig den maximalen Proft für die Bevölkerung und den maximalen Wohlstand zu erzielen.

Da wir in Österreich leider keinen do erfolgreichen Staatsfonds haben, der uns in Zukunft unseren Wohlstand und unsere Pensionen sichert müssen wir selbst das Zepter in die Hand nehmen.

Wie ist das aber möglich?

Der Entnahmeplan – Wie Fonds den Ruhestand sichern können

Ein Entnahmeplan (oder Auszahlungsplan) funktioniert relativ einfach. Ein Anleger kann sich aus seinem Investmentvermögen, das eine bestimmte Höhe erreicht haben muss, regelmäßig beliebige Beträge auszahlen lassen. Es gibt jedoch zwei verschieden Varianten:

- Auszahlungsplan mit Kapitalverzehr

- Hier werden neben den laufenden erwirtschafteten Erträgen (zB. die Zinsen) auch Teile des bestehenden Vermögens, also des investierten Kapitals, ausgezahlt. Man greift somit auch auf die Substanz zu und mindert Monat für Monat sein gesamtes verfügbares Vermögen.

- Vorteil: Ein deutlich höherer monatlicher Auszahlungsbetrag ist verfügbar.

- Nachteil: Am Ende der Entnahme ist das Kapital ganz oder zum großen Teil aufgebraucht und kann nicht vererbt werden.

- Hier werden neben den laufenden erwirtschafteten Erträgen (zB. die Zinsen) auch Teile des bestehenden Vermögens, also des investierten Kapitals, ausgezahlt. Man greift somit auch auf die Substanz zu und mindert Monat für Monat sein gesamtes verfügbares Vermögen.

- Auszahlungsplan ohne Kapitalverzehr

- Hierbei werden nur die laufenden Erträge des investierten Kapitals ausbezahlt. Man greift also nicht auf die Substanz seines Vermögens zu.

- Vorteil: Dies ist einer ewigen Rente gleichzusetzen und man kann seinen Nachkommen auch ein schönes Erbe hinterlassen.

- Nachteil: Die Entnahme ist nicht so hoch wie beim Entnahmeplan mit Kapitalverzehr

- Hierbei werden nur die laufenden Erträge des investierten Kapitals ausbezahlt. Man greift also nicht auf die Substanz seines Vermögens zu.

Wie viel Kapital kann ich monatlich entnehmen?

Die Frage des optimalen Auszahlungsbetrags ist sehr individuell zu betrachten. Die 4 wichtigsten sind:

- Wie viel Kapital steht zur Verfügung?

- Wie hoch ist die finanzielle Lücke (Pensionslücke)?

- Wie lange soll monatlich Kapital ausbezahlt werden?

- Gibt es Familienangehörige, denen man etwas überlassen möchte?

Wer sich aber näher mit dem Thema beschäftigt kommt schnell mit der „4% Regel“ in Kontakt. Im Rahmen einer Studie an einer amerikanischen Universität wurde versucht herauszufinden, wieviel Kapital jährlich von einem Vermögen entnommen werden kann, ohne jemals dabei Pleite zu gehen.

Die Forscher haben hierzu ein Wertpapierportfolio über verschiedene 30-jährige Zeiträume untersucht.

Ergebnis: Wenn man jährlich nicht mehr als 4% seiner Vermögens entnommen hat, war am Ende der untersuchen Periode immer noch Kapital übrig.

Die 4%-Regel kann auch für die umgekehrte Frage, wie viel gesamtes Kapital man benötigt, um jährlich einen beliebigen Betrag entnehmen zu können, herangezogen werden. Hierzu nimmt man das 25-fache der jährlichen Ausgaben.

Ein Beispiel: Möchte man sich jedes Monat 1.000 Euro entnehmen (12.000€ im Jahr) multipliziert man 12.000 x 25 und erhält 300.000€.

Man müsste also 300.000€ an Kapital zur Verfügung haben, um mit einer hohen Wahrscheinlichkeit 1.000€ monatlich aus seinem Kapital zu entnehmen.

Beispielrechnungen für Auszahlungspläne

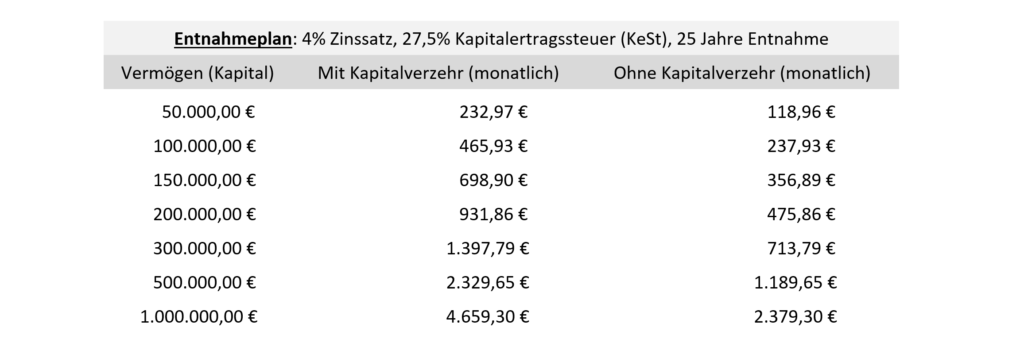

Wie kann so ein Auszahlungsplan nun in der Praxis aussehen? Gehen wir von einem Szenario aus, bei dem wir die vorher erwähnten 4% Rendite oder Zinsen auf unser Vermögen erwirtschaften. In Österreich ist das Regelpensionsalter für Männer aktuell bei 65 Jahren und wir nehmen nun an, dass wir 25 Jahre aus unserm Vermögen ein Zusatzeinkommen zur Pension beziehen möchten, sprich bis zum 90. Lebensjahr.

Die erwirtschafteten Erträge aus unserem Vermögen, die wir uns auszahlen lassen, sind mit der Kapitalertragssteuer, der KeSt, in Höhe von 27,5% zu versteuern.

Sehen wir uns nun ein paar Beispiel für mögliche Auszahlungspläne mit den oben erwähnten Parametern an.

Einmal mit Kapitalverzehr, also nach 25 Jahren bleiben mir 0€ meines Kapitals übrig und einmal ohne Kapitalverzehr, also ich vermache mein Vermögen, mit dem ich gestartet habe, meinen Nachkommen:

(Hinweis: Wir beachten keine Transaktionskosten bei Verkäufen von Wertpapieren oder eventuell anfallende Depot- oder Kontoführungsgebühren, da diese sehr unterschiedlich sind und auch nicht allzu stark ins Gewicht fallen sollten)

Du willst selbst deinen Entnahmeplan mit deiner gewünschten Rente berechnen?

-> https://www.zinsen-berechnen.de/entnahmeplan.php?paramid=dyp4g0dan2

Wenn ich mit 150.000€ zum 65 Lebensjahr meinen Auszahlungsplan starte, kann ich mir fast 700€ nach Steuern (Variante mit Kapitalverzehr), oder 350€ nach Steuern (ohne Kapitalverzehr) auszahlen lassen.

Für viele Menschen stellt das genau die Lücke zwischen dem letzten als Berufstätiger bezogenen Einkommen und der Pension dar. Die Pensionslücke ist somit gedeckt und der Lebensstandard kann auch im Alter gehalten werden.

Exkurs

Vergleich Immobilie:

Viele Menschen wählen für ihre Altersvorsorge eine Immobile. Dieser Weg ist vollkommen berechtigt und auch ein sehr guter aber wenn man die beiden Vermögenswerte vergleicht, könnte man meinen, dass Wertpapiere das bessere passive Einkommen darstellen.

Sehen wir uns ein Beispiel an:

In Graz kann man sich heutzutage für 150.000€ eine kleine, um die 45m² große, neue Wohnung kaufen. Diese vermietet man vielleicht (abzüglich Betriebskosten) für ca. 400€.

Allerdings, bei Einkünften aus Vermietung und Verpachtung hat man nicht den begünstigten Steuersatz der KeSt mit 27,5%, sondern es wird der anwendbare Lohn- oder Einkommenssteuersatz angewendet. Dieser liegt in der Regel zwischen 35%-50%, je nach Höhe des Einkommens. Zieht man das nun von der Miete ab steht man mit ca. 200-260€ Einkommen pro Monat nach Steuern da (Im Vergleich bei 150.000€ Vermögen kann ich ca. 356€ nach Steuern mit dem Auszahlungsplan beziehen, siehe Tabelle oben). Bei einer Wohnung kommen eventuell noch Kleinigkeiten, wie der Steuerberater oder andere Aufwände hinzu und man muss sich um die Vermietung und die Instandhaltung kümmern. Dies ist sicherlich mit mehr Aufwand verbunden als einfach ein paar Investmentfonds oder ETF‘s zu kaufen und die Fondsmanager die Arbeit für einen erledigen zu lassen. Bei Wertpapieren müsste man Transaktionskosten und Depotgebühren mitberechnen, allerdings sind die eher geringer.

Ein Argument für die Wohnung könnte dann allerdings noch die potentielle Wertsteigerung sein. Jedoch sollte man auch bei Wertpapieren eine Wertsteigerung der Firmen sehen, die in der Vergangenheit im Schnitt sogar weit höher war, als jene bei Immobilien.

Wie komme ich zu meinem Auszahlungsplan?

Die Meisten werden sich nun denken: Das klingt alles ganz nett und schlüssig, jedoch wie komme ich zu einem Vermögen von 100.000€ oder mehr um mir meine Zusatzrente von 1.000€ auszahlen zu lassen? Viele denken sich solche Summen sind unerreichbar, außer man hat das Glück etwas zu erben oder mit Hilfe eines super Jobs oder gar als Chef einer Firma.

Fakt ist aber mit ein wenig Konsequenz, dem richten Sparverhalten und der richtigen Veranlagung sind solche Beträge gar nicht so unerreichbar.

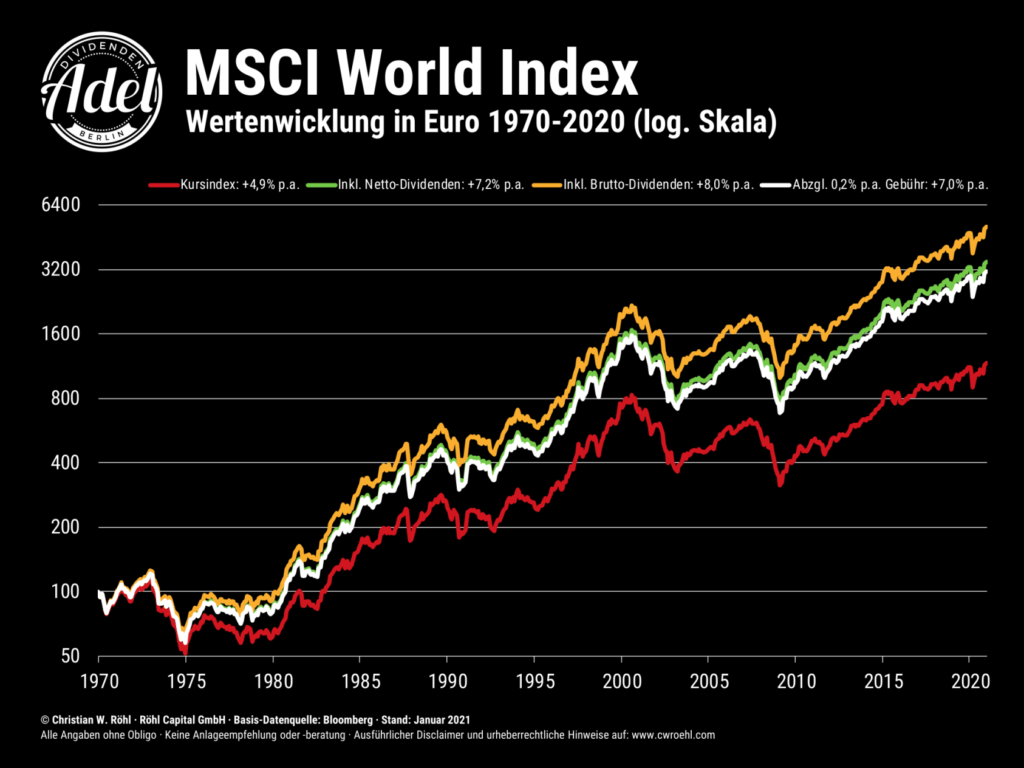

Der MSCI World, ein globaler Aktienindex, der die Kursentwicklung von 1.600 Unternehmen aus 23 Ländern abbildet, wäre ein Beispiel für eine simple Methode um den Vermögensaufbau für einen Auszahlungsplan zu betreiben. Dieser Index hat über die letzten 50 Jahre ca. 7% pro Jahr an Rendite erwirtschaftet. Die grüne Linie zeigt die Netto Rendite inkl. Dividenden seit 1970.

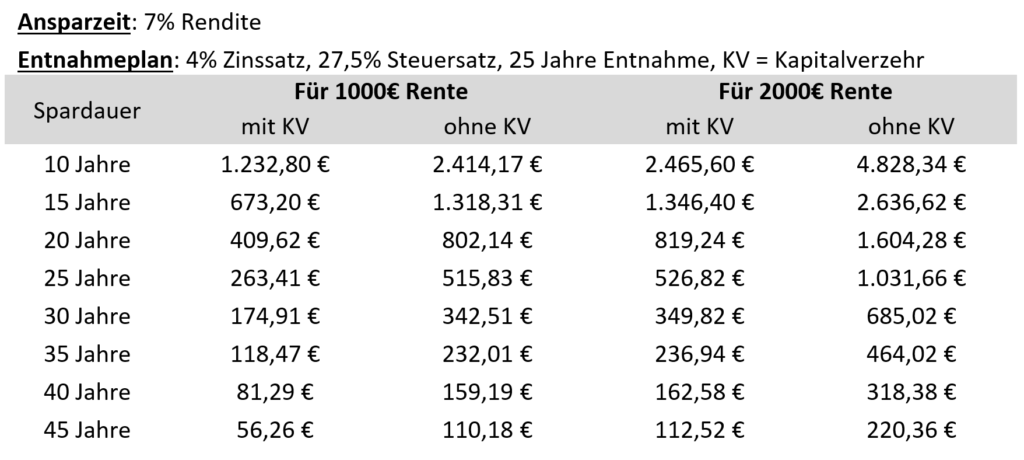

Wir haben wieder ein Beispiel erstellt, welches zeigt, wie Geld ein Investor monatlich aufwenden müsste um für seinen späteren Auszahlungsplan vorzusorgen. Wir haben uns zwei Varianten mit einmal einer gewünschten Rente von 1.000€ und einmal mit 2.000€ angesehen. Wie wir bereits vorher gelernt haben, gibt es ja zwei Möglichkeiten einen Auszahlungsplan später zu gestalten: Mit oder ohne Kapitalverzehr.

Je nachdem wie lange man noch Zeit hat bis zu seiner Pension oder bis zum gewünschten Beginn seines Entnahmeplans sind die folgenden monatlichen Beträge notwendig:

Ein 30 jähriger Anleger müsste für eine zusätzliche monatliche Rente in der Pension von 1.000€ (ohne Kapitalverzehr) jedes Monat 232,01€ veranlagen um sein Ziel zu erreichen.

Klingt doch machbar oder?

Hier kann man sehr deutlich erkennen, wie wichtig es ist früh genug mit dem Sparen anzufangen, da die Zeit (und der damit verbundene Zinseszinseffekt) der größte Freund eines Investors ist. Startet unser 30 jährige Anleger 10 Jahre später mit dem intelligenten Vermögensaufbau, muss er schon 515,83€ im Monat aufwenden.

Und das Beste am Beispiel unseres Entnahmeplans ist, dass unser Anleger sein erspartes Vermögen (welches sich auf ca. 420.000,00€ beläuft, https://www.zinsen-berechnen.de/entnahmeplan.php?paramid=nh5re8putf) seinen Nachkommen vererben kann, da er ja seine zusätzliche Rente ohne Kapitalverzehr bezogen hat.

Damit ermöglicht er seinen Kindern einen großen Vorsprung gegenüber vielen anderen.

Zusammenfassung

Das unser Pensionssystem einer Reform bedarf ist schon lange in aller Munde. Und die teuren Jahre stehen uns erst bevor wenn die Generation der Baby Boomer in Rente gehen, wird unser System einer gewaltigen Belastungsprobe unterstellt werden (siehe https://www.diepresse.com/5703398/wenn-die-babyboomer-in-pension-gehen).

Jeder Einzelne hat sein Schicksal oder Glück jedoch selbst im Griff und kann mit den richtigen Entscheidungen sein Leben ein wenig erleichtern.

Viele, darunter auch ganze Staaten, wie wir am Beispiel von Norwegen gesehen haben, haben das schon erkannt und nutzen die Macht des Kapitalmarktes für sich und die kommenden Generationen.

Ein Entnahmeplan ist ein einfaches aber sehr mächtiges Tool um von seinem Ersparten später zu profitieren. Wer einen langfristigen Anlagehorizont mit sich bringt und Wertpapiere auch wirklich so nützt wie man es sollte wird irgendwann de Früchte seiner Arbeit (bzw. seines Ersparten) ernten.

Warren Buffett, der legendärste und erfolgreichste Investor aller Zeiten hat das Ganze sehr schön formuliert:

„Wenn du nicht bereit bist, eine Aktie für zehn Jahre zu halten, denk nicht einmal daran, sie für zehn Minuten zu besitzen!!“ – Warren Buffett

Disclaimer:

Trotz sorgfältiger Auswahl der Quellen und Prüfung der Inhalte übernimmt weder der Autor noch eines seiner assoziierten Unternehmen irgendeine Art von Haftung für die Verwendung dieser Ausarbeitung oder deren Inhalt. Es kann keine Gewähr für die Richtigkeit oder Vollständigkeit der in dieser Publikation gemachten Angaben übernommen werden, und keine Aussage in dieser Ausarbeitung ist als solche Garantie zu verstehen. Wie bei jeder Anlage in Wertpapieren und vergleichbaren Vermögenswerten, bestehen bei der Anlage in Investmentfonds, ETF’s oder Aktien das Risiko von Kurs- und Währungsverlusten. Dies hat zur Folge, dass die Preise der Fondsanteile und die Höhe der Erträge schwanken und nicht garantiert werden können. Eine Gewähr für die Richtigkeit, Vollständigkeit oder Genauigkeit kann nicht übernommen werden. Der Wert jedes Investments und der Ertrag daraus können sowohl sinken als auch steigen, und Sie erhalten möglicherweise nicht den investierten Gesamtbetrag zurück. In der Vergangenheit erzielte Performance ist kein verlässlicher Indikator für zukünftige Entwicklungen. Die in diesem Dokument gewählten Betrachtungszeiträume dienen ausschließlich dem Zweck, über die Wertentwicklung der genannten Wertpapiere oder Musterportfolien zu informieren. Darüber hinaus dürfen aus diesen Informationen keine Aussagen zu Eigenschaften der genannten Wertpapiere oder Musterportfolien abgeleitet werden, ebenso nicht zu deren künftigen Entwicklung. Sofern in diesem Dokument Indizes genannt werden, wird ihre Wertentwicklung lediglich zu Vergleichszwecken herangezogen, um das Investmentumfeld im Betrachtungszeitraum veranschaulichen. Bitte beachten Sie, dass ein Index grundsätzlich nicht aktiv gemanagt wird und es nicht möglich ist, direkt in einen Index zu investieren. Die Wertentwicklung eines Index beinhaltet keinen Abzug von Aufwendungen und repräsentiert nicht die Wertentwicklung irgendeines in diesem Dokument genannten Wertpapiers.

Der Inhalt dieser Publikation dient ausschließlich der allgemeinen Information. Diese Informationen können und sollen eine individuelle Beratung durch hierfür qualifizierte Personen nicht ersetzen. Die Informationen in Bezug auf Aktien oder andere Anlageklassen stellen keine Anlageberatung und keine Kaufempfehlung dar.