Typischerweise konzentrieren sich Anleger bei Aktieninvestments nahezu ausschließlich auf die Kursentwicklung, die als der „heilige Gral“ der Geldanlage gilt und für die erhofften Erträge sorgen soll – und vernachlässigen dabei einen verlässlicheren Ertragsbringer: Dividenden, also jenen Teil der Gewinne, der von Unternehmen an Aktionäre ausgeschüttet wird.

Der Ertrag durch eine Investition in Aktien setzt sich also aus 2 Bestandteilen zusammen:

- Kurssteigerungen: Man kauft eine Aktie zum Preis von 100€ und hofft diese später teurer, zB für 110€, zu verkaufen.

- Dividenden: Die Gewinnausschüttungen eines Unternehmens an seine Aktionäre. Da vielen Österreichern ein Investment in Immobilien eher bekannt ist, könnte man Dividenden auch mit den laufenden Mieterträgen einer Immobilie vergleichen.

Dividenden sind also ein Anteil am Erfolg und Gewinn des Unternehmens. Meistens wird sie jährlich oder quartalsmäßig (alle 3 Monate) ausbezahlt. Die Höhe wird jedes Jahr aufs Neue auf der Hauptversammlung der Gesellschaft beschlossen und danach an die Investoren ausbezahlt.

Wichtig dabei ist genau der Fakt, dass die Dividende eben jedes Jahr neu festgelegt wird. Das bedeutet, sie kann von Jahr zu Jahr schwanken. Wie das in der Praxis aussieht und dass das schlimmer klingt als es ist, sehen wir uns aber später an.

Bevor wir aber mit diversen Beispielen aus der Praxis starten, gilt es ein paar Begriffe rund um das Thema der Dividende zu verstehen:

Dividendenrendite

Die Dividendenrendite gilt als die entscheidende Kennzahl im Zusammenhang mit der Dividende.

Sie gibt die Höhe der Auszahlungen im Verhältnis zum Aktienkurs in Prozent an. Je höher sie ist, desto mehr bekommt prozentual für sein Investment in die Aktie der Firma.

Ein Beispiel:

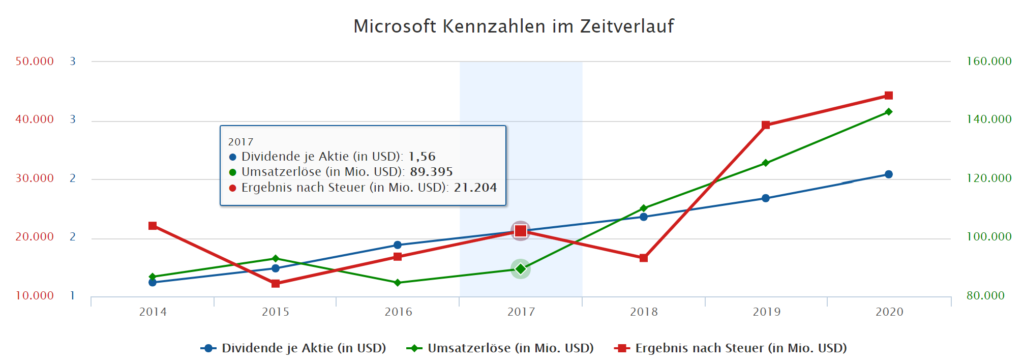

Microsoft, eine der größten Technologiefirmen der Welt, hat im Jahr 2017 einen Gewinn von ca. 21,2 Mrd. US-Dollar gemacht.

Bricht man diese enorme Zahl auf eine einzelne Aktie herunter hat Microsoft 2,74$ pro Aktie verdient. Von diesen 2,74$ wurden 1,56$ an die Aktionäre ausgeschüttet.

Das Verhältnis dieser beiden Zahlen ist die Ausschüttungsrendite auf die wir später noch genauer eingehen werden.

Die Dividendenrendite berechnet sich aus der ausbezahlten Ausschüttung (Dividende) geteilt durch den Aktienkurs. Im Jahre 2017 notierte die Aktie bei 69$ und daraus ergibt sich:

1,56$ / 69$ = 2,26%

Sprich Microsoft zahlte einem Investor, der 2017 zu 69$ eine Aktie gekauft hat, 1,56$ Dividende aus, was einer Rendite von 2,26% entspricht.

Hat man also 1.000 Aktien von Microsoft gekauft und 69.000$ investiert, hat man 1.056$ in diesem Jahr kassiert. Ähnlich wie Immobilien werfen also Aktien (nicht alle!!) auch laufende Erträge ab. Das wird aber leider sehr oft übersehen.

Dividendenhöhe

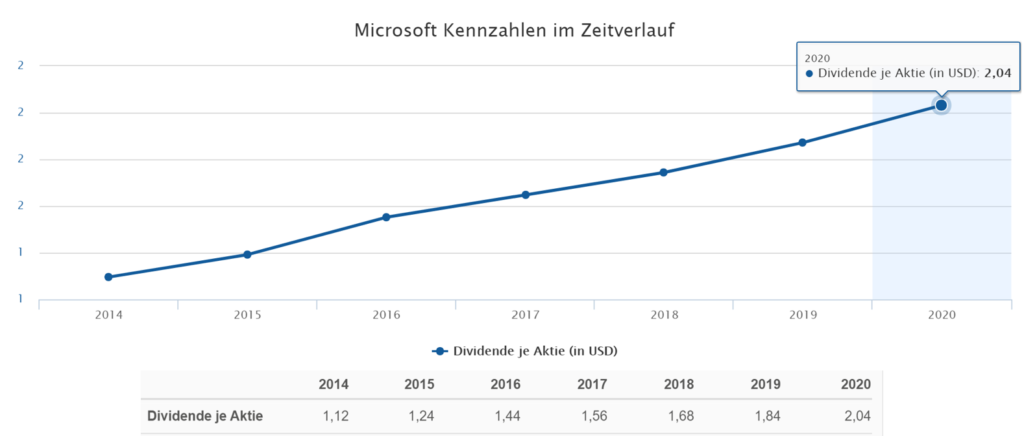

Die Dividendenhöhe ist die Kennzahl über die Auszahlungshöhe pro Aktie auf ein Jahr hochgerechnet. In unserem Beispiel von Microsoft beträgt diese 1,56$ pro Aktie. Sie ist deswegen wichtig, da ein Investor mit ihr sofort die noch wichtigere Kennzahl der bereits besprochenen Dividendenrendite schnell und einfach errechnen kann. Des Weiteren kann man sehr schnell sehen, ob ein Unternehmen seine Dividenden jedes Jahr erhöht und wie hoch das Dividendenwachstum ist.

Wieso das Wachstum wichtig ist, erfahren wir weiter unten.

Dividendenhistorie

Die Dividendenhistorie gibt Aufschluss auf die historische Entwicklung der Dividenden. Wie lange zahlt ein Unternehmen schon eine Dividende, wie hoch ist die Dividende und wird sie jedes Jahr erhöht?

Für Dividendeninvestoren ist es sehr wichtig zu wissen wie ein Unternehmen in den letzten Jahren seine Dividenden gestaltet hat um eventuell ein wenig in die Zukunft planen zu können. Es gibt Unternehmen, die seit vielen vielen Jahren ihre Dividende jedes Jahr ständig erhöht haben. Das bedeutet für den Investor, dass dieser heute mehr für sein Investment bekommt als damals.

Sehen wir uns das an dem Beispiel von einem der größten Unternehmen der Welt an:

Procter&Gamble (P&G) ist vielen vielleicht kein Begriff, jedoch verwenden wir deren Produkte fast täglich. Zu den bekannten Marken zählen: Always, Blend-a-med, Charmin, Febreze, Gillette, Lenor, Head & Shoulders, Pampers und viele weitere.

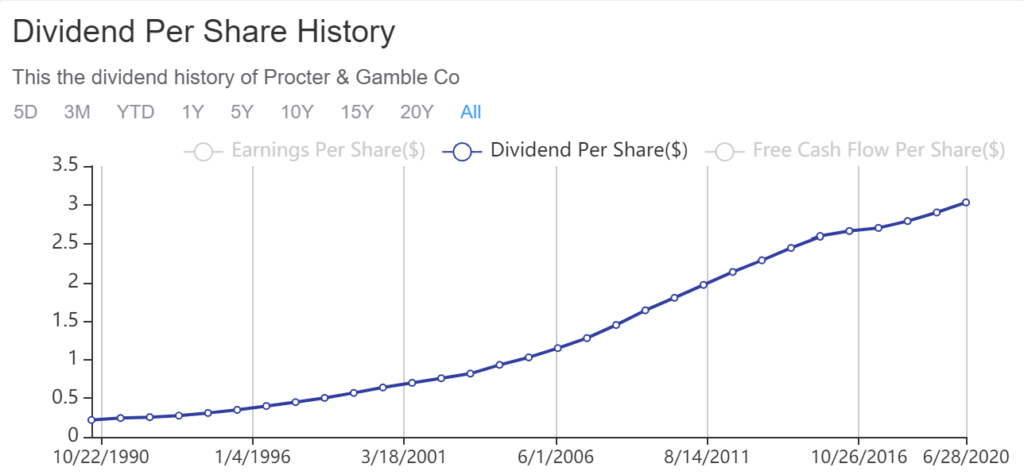

Man könnte behaupten, dass fast jeder Mensch täglich ein Produkt von P&G benutzt. Das beschert dem Unternehmen sehr konstante und hohe Gewinne, die sie an ihre Aktionäre ausschütten können. Aus diesem Grund hat P&G seit 1954 seine Dividende NICHT gesenkt!!!

Ein Investor der frühen Stunde konnte somit gemütlich zusehen wie sein Investment jedes Jahr mehr Gewinne ausschüttete. Und Kursgewinne werden hier ja gar nicht berücksichtigt!! (Wie man unten sehen kann hat sich der Kurs alleine in den letzten 20 Jahren auch nicht so schlecht entwickelt)

Hat man z.B. im Jahr 2000 das Glück 100.000$ in P&G investiert zu haben, hat man sich zu einem Kurs von 28,32 USD 3531 Aktien gekauft. Damals wurde eine Dividende von 0,64$ bezahlt was einer Dividendenrendite von 2,26% entsprach.

20 Jahre später im Jahre 2020 bekam der Investor durch das ständige Wachstum der Dividende schon 3,02$ pro Aktie, was einer neuen Dividendenrendite von über 10% entspricht!!! Geht man nun davon aus, dass P&G auch weiterhin die Dividende erhöht oder zumindest gleich hält, freut sich dieser Investor über eine schöne Auszahlung jedes Jahr.

Ein schöner Gedanke 😊

Dividendenwachstum

Das Dividendenwachstum ist, wie der Name schon vorwegnimmt, die Höhe des jährlichen Wachstums der Ausschüttung im Durchschnitt.

Das Ziel eines jeden Unternehmens ist es Gewinne zu erwirtschaften. Die Gewinne können dann entweder in das Unternehmen reinvestiert werden, um das Wachstum zu fördern, oder ausgeschüttet werden, um die Aktionäre des Unternehmens zu „belohnen“.

Da sehr viele Unternehmen auch jedes Jahr ihr Gewinne erhöhen, können sie auch mehr an die Aktionäre ausschütten. Dies wird im Dividendenwachstum wiedergespiegelt.

Für den Aktionär hat das sehr große Vorteile, wie wir in der vergangenen Passage erklärt haben, da er im Laufe der Zeit immer mehr für sein Investment erhält. Für neue Investoren ist das Dividendenwachstum deshalb eine so wichtige Kennzahl, da sich Schlüsse ziehen lassen, wie hoch die Ausschüttungen in Zukunft sein könnten. Man geht hier als von der Annahme aus, dass die Unternehmen auch weiterhin Ihre Dividende, ungefähr mit dem gleichen Prozentsatz, erhöhen. Hier muss man jedoch aufpassen: Auch ein stark wachsendes Unternehmen wie Microsoft wird irgendwann an die Grenzen seiner Wachstumsmöglichkeiten kommen. Das bedeutet, dass die Dividende vielleicht nicht mehr mit 14,3% (wie in der Grafik unten ersichtlich) in den nächsten 10 Jahren wachsen wird. Hier sollte man ein wenig konservativer kalkulieren, wohingegen bei einem langsameren (aber sehr stetig) wachsenden Konsumgüterhersteller wie Procter & Gamble, das Dividendenwachstum eher sich an die vergangenen Jahre halten könnte.

Ausschüttungsquote

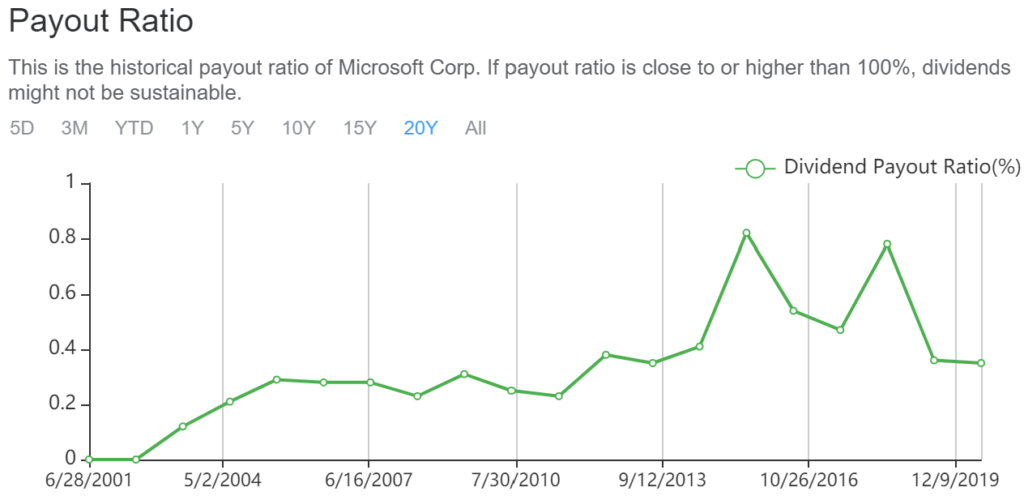

Die Ausschüttungsquote gibt die Höhe der Auszahlung an die Aktionäre im Verhältnis zum Nettogewinn an.

Wie wir schon gelernt haben stellen Dividenden die Gewinnausschüttungen von unternehmen dar. Je mehr Gewinne erwirtschaftet werden, desto mehr kann an die Aktionäre verteilt werden.

Die Ausschüttungsquoten bewegen sich meistens zwischen 30-60%.

Hat ein Unternehmen 100 Millionen € Gewinn erwirtschaftet, werden zB. 30% also 30 Millionen € an die Aktionäre ausgeschüttet. Jeder Aktionär bekommt dann anteilsmäßig seine Dividende ausbezahlt. Wenn 10 Millionen Aktien um Umlauf sind entspricht das also 3€ pro Aktie.

In der Grafik oben können wir sehr schön erkennen, dass in der Regel die Ausschüttungsquote bei Microsoft bei ca. 35-40% liegt. Ausreißer nach oben sind dann möglich, wenn das Unternehmen seine Dividende beibehalten und nicht senken möchte, aber die Gewinne in diesem Jahr eingebrochen sind.

Eine Dividendenkürzung wird am Aktienmarkt oft als negativ gewertet, weswegen viele Unternehmen davon absehen und einfach ein Jahr hoher Ausschüttungsquoten in Kauf nehmen.

Die Kennzahl der Ausschüttungsquote ist im Zusammenhang mit dem Dividendenwachstum sehr wichtig zu betrachten.

Eine niedrige Ausschüttungsquote könnte bedeutet, dass ein Unternehmen noch viel Platz hat um seine Dividenden zu erhöhen.

Stehen also zwei Unternehmen (in derselben Branche) zur Auswahl, die beide dasselbe Dividendenwachstum und dieselbe Dividendenrendite vorweisen können, Unternehmen A aber 80% ihres Gewinns ausschüttet und Unternehmen B nur 40%, so stellt Unternehmen B ein attraktiveres Investment aus Sicht eines Dividendeninvestors dar.

Auszahlungsfrequenz

Die Auszahlungsfrequenz besagt wie oft ein Unternehmen eine Auszahlung (Dividende) vornimmt. Dies kann monatlich, quartalsweise oder jährlich passieren, wobei bei europäischen Unternehmen die jährliche Ausschüttung bevorzugt wird, während amerikanische Unternehmen gerne quartalsmäßig ihre Dividende zahlen.

Vorteile von Dividenden

#1 passives Einkommen

Wer strebt nicht danach? Finanzielle Freiheit durch passives Einkommen ist einer der größten Wünsche vieler Menschen. Dies zu erreichen ist aber sehr schwer und erfordert jahrelange Konsequenz und Disziplin und das nötige Veranlagungsgeschick.

Oft wird der Besitz von Immobilien mit passivem Einkommen gleichgesetzt, allerdings wenn man mit Menschen, die viele Immobilien besitzen spricht, ist das Einkommen aus Immobilien alles andere als passiv.

Sehr oft sind Reparaturen, Mieterwechsel und andere Probleme, die mit der Vermietung einhergehen, an der Tagesordnung.

Mit Dividenden aus Wertpapieren lässt sich allerdings wirklich passives Einkommen generieren. Die Banken führen sogar die Steuer (KeSt), die man für Dividendenerträge in Österreich bezahlen muss, direkt an das Finanzamt ab. Was auf dem Konto landet ist also wirklich passiv verdientes und endbesteuertes Geld. Es müssen keine Transaktionen getätigt werden, oder man muss keine Aufträge bei seiner Bank abgeben.

#2 der psychologische Effekt

Die Psychologie des Menschen ist der größte Feind beim Investieren in Aktien. Sie verleitet einen leider sehr schnell Fehlentscheidungen zu treffen.

Forscher haben entdeckt, dass wir finanzielle Verluste in den gleichen Hirnregionen, wie Todesgefahr verarbeiten!![1] Keine gute Voraussetzung also um erfolgreich am Aktienmarkt agieren zu können.

Hier können Dividenden einen wichtigen Vorteil bringen.

Wie wir gesehen haben, erhöhen die meisten Unternehmen Ihre Gewinnen und so auch Ihre Ausschüttungen. Wenn man also eine Dividendenstrategie verfolgt muss man nicht mehr ständig nach der neuen super Aktie suchen und hin und her handeln. Buy-and-Hold gilt als einer der bewährtesten Ansätze im Investment und bringt eben viele Vorteile mit sich.

Dividendeninvestoren sind in Krisenzeiten viel entspannter, da sie trotz schlechter Aktienkurse, weiter ihre Ausschüttungen kassieren. Vielleicht sind diese zwar ein bisschen geringer als sonst ausgefallen, da ja auch die Unternehmen dahinter die Krise bewältigen müssen, aber man verbucht trotzdem auf seinem Konto gewisse Eingänge. Dieser Faktor ist ein ganz ein wichtiger, da die meisten Fehler von Anlegern nicht in Zeiten von steigenden Kursen, sondern in schlechten Zeiten, wenn die Kurse gewaltig nach unten gehen, passieren. In Panik wird dann meisten zum schlechtesten Zeitpunkt verkauft und nie wieder über das Thema einer Aktie nachgedacht.

[1]https://www.focus.de/finanzen/boerse/die-keep-cool-strategie-was-anleger-vermeiden-sollten_id_3426161.html

Nachteile von Dividenden

#1 Keine Garantie

Im Gegensatz zu einer klassischen Veranlagung auf einem Sparbuch wird bei Dividenden keine Garantie auf die „Verzinsung“ des Kapitals gegeben.

Wenn wir von der Dividendenrendite sprechen, dann sprechen wir immer von einer Kennzahl aus der Vergangenheit. Wir wissen nicht wie hoch die Ausschüttung eines oder mehrerer Unternehmen im nächsten Jahr sein wird. Wir können nur aufgrund vergangener Daten (wie zB. Dividendenhistorie oder Dividendenwachstum) eine ungefähre Einschätzung der Höhe abgeben.

Es kann immer dazu kommen, dass Dividenden gesenkt oder sogar gestrichen werden, wenn sich das Unternehmen in einer wirtschaftlichen schwierigen Lage befindet. Dies tritt vor allem bei sehr zyklischen Firmen, also diejenigen bei denen die Nachfrage stark von der globalen Wirtschaftslage und der Nachfrage abhängt, auf.

Ein gutes Beispiel dafür ist der große Autobauer Volkswagen, die im Jahre 2016, als der Diesel-Skandal aufkam, ihre Dividende ausgesetzt oder auf quasi Null gesenkt haben.

Bei nicht zyklischen Unternehmen, wie zB. Procter&Gamble, die jedes Jahr ihre Haarshampoos und Zahnbürsten usw. verkaufen, haben wir gesehen ist dies eher sehr selten bis gar nicht der Fall. Die Menschen müssen auch in der schlimmsten Krise ihre Zähne putzen oder andere Dinge aus dem Alltag verwenden, wodurch die Gewinne von diesen „Dividendenkaisern“, wie sie gerne genannt werden, wenig bis kaum einbrechen.

Nichtsdestotrotz eine Dividende ist, im Gegensatz zum Zinssatz am Sparbuch, kein garantierter Wert mit dem wir zu 100% rechnen können. Jedes Jahr ist eine gewisse (wenn auch sehr kleine) Unsicherheit mit an Bord, die allerdings auch mit einem höheren Ertrag, als am Sparbuch kompensiert wird.

#2 Kein Geschenk

Auch wenn es sich vielleicht so anhört oder es danach aussieht, die Dividende ist kein Geschenk!!

Der Grund dafür ist der sogenannte „Dividendenabschlag“, der dazu führt, dass sobald eine Dividende ausgeschüttet wird, der Aktienkurs um genau diesen Betrag fällt.

In einem Beispiel erklärt sieht das so aus:

Wir haben zwei Unternehmen, die beide zu einem Kurs von 100€ aktuell an der Börse zu haben sind.

Unternehmen A entscheidet sich eine Dividende (also einen Teil seines Gewinns) an die Aktionäre auszuschütten. Sie legen den Wert mit 2% des aktuellen Kurses (= 2€) fest.

Unternehmen B hingegen reinvestiert den kompletten Gewinn wieder ins Unternehmen um noch stärker zu wachen (Amazon macht das zum Beispiel, obwohl sie ja bekanntlich enorme Gewinne erzielen).

Der Kurs von der Firma B bleibt also bei 100€, da alle Gewinne, die erzielt wurden, im Unternehmen bleiben.

Der Aktienkurs von Firma A hingegen fällt nach der Ausschüttung um die Dividende in Höhe von 2€ auf 98€.

Für den Aktionär ist es aber egal, da er bei Unternehmen B einen Wert von 100€ im Depot hat und bei Unternehmen A einen Wert von 98€ im Depot und 2€ als Ausschüttung erhalten hat.

Warum ist das nun ein Nachteil?

Auf Ausschüttungen zahlst du in Österreich Steuern. Die Kapitalertragssteuer liegt aktuell bei 27,5% und somit werden dir 0,55€ von deiner Dividende abgezogen und an das Finanzamt überwiesen. Mehr Details zum Thema Steuern bei Dividenden kommen im nächsten Abschnitt.

Steuern bei Dividenden (Vor- und Nachteil)

Wer zahlt schon gerne Steuern? 😊

So gut wie niemand auf der Welt freut sich, wenn er die Abzüge auf seinem Lohnzettel oder seinen Einkommenssteuerbescheid erhält. Steuerberater sind deshalb eine sehr gefragte Berufsgruppe, vor allem bei vermögenden Menschen.

Sehen wir uns kurz jeweils einen Vor- und Nachteil bei Dividenden an:

(Disclaimer: Die nun folgenden Äußerungen stellen nur meine persönliche Einschätzung dar und ersetzen keine Beratung durch einen Steuerexperten)

Vorteil

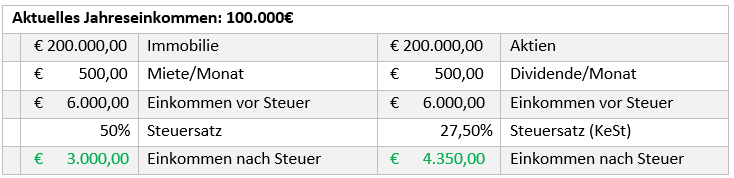

Vor allem bei großen Vermögen oder höheren Einkommen, stellen Dividenden eine attraktive Einkommensquelle dar. Verdient man viel Geld, zahlt man viel Steuern. Auch wenn vermögende Menschen immer wieder einen Weg drum herum finden, müsste man am Papier ab 90.000€ Einkommen in Jahr in Österreich die Hälfte (50%) des nächsten verdienten Euros an das Finanzamt abgeben. Ab 1.000.000€ liegt der Grenzsteuersatz sogar bei 55%. Sehen wir uns nun ein Beispiel eines gut verdienenden Menschen an, der nun plötzlich 200.000€ geerbt hat und sich überlegt eine Immobilie oder mehrere Aktien mit hoher Dividende zu kaufen. Wir nehmen an, dass beide Investments den gleichen Ertrag abwerfen.

Mieteinnahmen werden mit dem Einkommenssteuersatz versteuert und werden einfach auf das Jahreseinkommen (zB aus einem Angestelltenverhältnis) addiert.

Dividendenerträge werden jedoch mit der Kapitalertragssteuer (KeSt) in Höhe von 27,5% besteuert und diese liegt unter den meisten Einkommenssteuersätzen. Noch dazu gelten diese Erträge als „Endbesteuert“, sprich sie werden nicht zum Jahresverdienst aus zB. dem Angestelltenverhältnis hinzugezählt. In diesem Beispiel würden unserem Investor in Aktien also jedes Jahr mehr von seinen Einkünften übrig bleiben.

Nachteil

Einen Nachteil bei der Besteuerung von Dividenden haben wir im letzten Kapitel schon kurz angeschnitten. Im Detail geht es um die „Thesaurierung“. Sprich, die Wiederveranlagung meines Kapitals.

Möchte ich die 2€ Ausschüttung aus dem Beispiel weiter oben wieder in das Unternehmen A reinvestieren, habe ich ja nur 1,45€ zur Verfügung, da mir 0,55€ Steuern abgezogen wurden.

Wenn ich also das Geld der Ausschüttung eigentlich nicht wirklich brauche und gerne mein gesamtes Kapital wachsen sehen möchte, müsste ich nach jeder Ausschüttung eine neue Kauforder aufgeben um das Geld, welches am Konto nach der Ausschüttung liegt wieder zu investieren. Des Weiteren müsste ich ein wenig warten, bis ich genügend Kapital zusammen habe um mir eine Aktie überhaupt leisten zu können.

Aktien kann man nur in ganzen Stücken kaufen und wenn eine Microsogt Aktie zB. 200 USD kostet, muss ich warten bis ich 200 USD auf meinem Konto habe um sie wieder in eine Microsoft Aktie zu investieren.

Um dem Nachteil ein wenig zu entgehen könnte man thesaurierende Investmentfonds oder ETF’s in sein Depot kaufen. Diese wiederveranlagen die Ausschüttungen der Unternehmen automatisch und man muss sich um nichts kümmern. Mehr dazu kann man hier zB. nachlesen: https://www.broker-test.at/steuern/etf-steuern/

Fazit & Beispiel

Alles was Vorteile hat bringt irgendwo auch Nachteile mit sich.

Die so oft gesuchte „eierlegende Wollmilchsau“ ist auch die Dividende nicht.

Jedoch liefern dir Dividenden sehr viel spannende Vorteile, wie zum Beispiel psychologische Effekte und ein regelmäßiges (schwankendes) Einkommen, die für viele Anleger und Investoren sehr nützlich sein können.

Wichtig zu wissen ist, dass Dividenden existieren und wie sie funktionieren. Dies wird leider zu oft vergessen und die Aktie wird rein auf ein Spekulationsobjekt reduziert.

Wer den Inhalt und die Funktionsweise jedoch verstanden hat, kann sich die Vorteile zu Nutze machen und vor allem in Zukunft sehr schöne Früchte ernten.

„Die meisten Menschen überschätzen, was sie kurzfristig leisten können und unterschätzen, was sie langfristig leisten können.“ – Unbekannt

Und um die Wahrheit dieses Zitats zu unterstreichen möchte ich dir zum Abschluss noch ein Beispiel zeigen, welches die Macht der Dividende über einen längeren Zeitraum sehr gut wiederspiegelt.

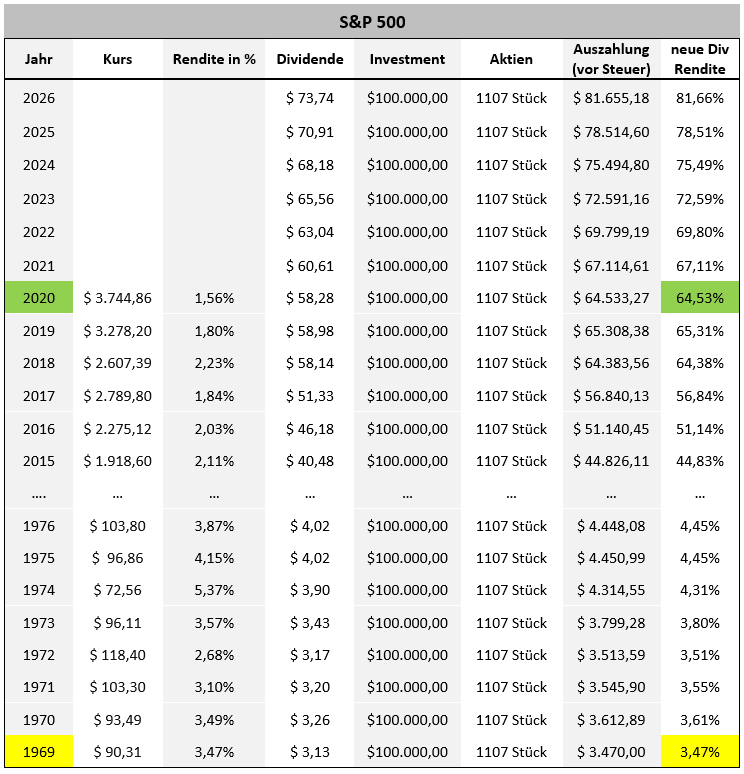

Der S&P 500 ist einer der bekanntesten Aktienindizes der Welt.

Der Wert der 500 größten börsennotierten amerikanischen Unternehmen wird in diesem Index widergespiegelt und zeigt sozusagen relativ gut die Entwicklung der amerikanischen Wirtschaft.

Hat man im Jahr 1969 einen Betrag von 100.000€ in genau diesen Index investiert, hätte man damals 1107 Stück zu einem Preis von $ 90,31 erworben. Da die 500 größten Unternehmen auch reichlich Gewinne erwirtschaften und fleißig Dividenden zahlen, hätte man gleich im ersten Jahr 3,47% (bzw. $ 3,13/Anteil) an Ausschüttung bekommen.

Wie man sehr schön sehen kann ist die Dividende in dem ersten Jahr gewachsen und dann die nächsten zwei Jahre leicht gesunken (ein sehr schönes Beispiel für die besprochene mögliche Schwankung der Dividende). Danach ging es aber fleißig aufwärts und wie wir alle wissen hat sich die Wirtschaft ja bekanntlich sehr gut über de letzten 50 Jahre entwickelt.

Wenn wir nun in das Jahr 2020 schauen sehen die Dinge schon ganz anders aus.

Die Dividende ist von $ 3,13 auf sage und schreibe $ 58,28 angestiegen!! Das entspricht einem durchschnittlichen Dividendenwachstum von über 6% pro Jahr.

Noch beeindruckender ist aber, dass unser Investor auf Grund dieses enormen Wachstums im Jahr 2020 eine Ausschüttung in Höhe von $ 64.533 (vor Steuer) bekommen hat ohne etwas dafür zu tun.

Er bekommt sozusagen nun jedes Jahr (sollte die Dividende gleich bleiben) über 64% Rendite auf sein eingesetztes Kapital.

Wächst die Dividende auch nur leicht weiter (in der Hochrechnung mit ca. 4%) erhält er 2026 bereits über $ 80.000 in diesem Jahr ausbezahlt.

Das Ganze ohne nie wieder auch nur einen Cent investiert zu haben da er ja noch immer 1107 Anteile hält. Er hat auch keinen Finger gerührt und sich einfach immer wieder auf die schöne Auszahlung der Dividende gefreut und sein Geld für sich arbeiten lassen.

Ja, 50 Jahre ist eine lange Zeit aber dieses Beispiel sollte verdeutlichen, was für eine enorme Macht Dividenden besitzen und wie wir diese zu unserem Vorteil ausnutzen können.

Disclaimer:

Trotz sorgfältiger Auswahl der Quellen und Prüfung der Inhalte übernimmt weder der Autor noch eines seiner assoziierten Unternehmen irgendeine Art von Haftung für die Verwendung dieser Ausarbeitung oder deren Inhalt. Es kann keine Gewähr für die Richtigkeit oder Vollständigkeit der in dieser Publikation gemachten Angaben übernommen werden, und keine Aussage in dieser Ausarbeitung ist als solche Garantie zu verstehen. Wie bei jeder Anlage in Wertpapieren und vergleichbaren Vermögenswerten, bestehen bei der Anlage in Investmentfonds, ETF’s oder Aktien das Risiko von Kurs- und Währungsverlusten. Dies hat zur Folge, dass die Preise der Fondsanteile und die Höhe der Erträge schwanken und nicht garantiert werden können. Eine Gewähr für die Richtigkeit, Vollständigkeit oder Genauigkeit kann nicht übernommen werden. Der Wert jedes Investments und der Ertrag daraus können sowohl sinken als auch steigen, und Sie erhalten möglicherweise nicht den investierten Gesamtbetrag zurück. In der Vergangenheit erzielte Performance ist kein verlässlicher Indikator für zukünftige Entwicklungen. Die in diesem Dokument gewählten Betrachtungszeiträume dienen ausschließlich dem Zweck, über die Wertentwicklung der genannten Wertpapiere oder Musterportfolien zu informieren. Darüber hinaus dürfen aus diesen Informationen keine Aussagen zu Eigenschaften der genannten Wertpapiere oder Musterportfolien abgeleitet werden, ebenso nicht zu deren künftigen Entwicklung. Sofern in diesem Dokument Indizes genannt werden, wird ihre Wertentwicklung lediglich zu Vergleichszwecken herangezogen, um das Investmentumfeld im Betrachtungszeitraum veranschaulichen. Bitte beachten Sie, dass ein Index grundsätzlich nicht aktiv gemanagt wird und es nicht möglich ist, direkt in einen Index zu investieren. Die Wertentwicklung eines Index beinhaltet keinen Abzug von Aufwendungen und repräsentiert nicht die Wertentwicklung irgendeines in diesem Dokument genannten Wertpapiers. Der Inhalt dieser Publikation dient ausschließlich der allgemeinen Information. Diese Informationen können und sollen eine individuelle Beratung durch hierfür qualifizierte Personen nicht ersetzen. Die Informationen in Bezug auf Aktien oder andere Anlageklassen stellen keine Anlageberatung und keine Kaufempfehlung dar.